昨晚,AI科技龙头之一的某际旭创披露了一季报,业绩数据堪称炸裂。

这份超预期的业绩表现,不仅带飞了某际旭创,也成为今天科技板块再度走强的核心推手!但问题来了,目前科技抱团到什么程度了?和21年的新能源相比如何……

1,科技板块强势领涨

根据公告显示:某际旭创一季度营业收入为194.96亿,同比暴增192.12%;归母净利润57.35亿,同比暴增262.28%,环比增幅也高达56.45%。

其单季度的营收和净利润规模,已超过了2025年全年的一半!

为啥业绩这么猛?

我盘了下,核心原因在于全球的AI算力基础设施需求在持续爆发。各科技巨头们也疯狂砸钱布局算力基建,直接带动光模块等产品出货量飙升……

同时,作为光模块领域的核心龙头,公司目前正全力扩充产能。2025年化产能已达2800多万只,2026年的产能可能将进一步提升。

一季度研发费用还高达6.45亿,以应对市场需求。

超预期利好下今天科技强势领涨!其中通信ETF涨超4%,人工智能、创业板、科创板也表现很好。

再从近期行情来看,科技相关指数表现更佳!比如4月8日,科技50、电子50指数单日涨超5%,并呈现连续上涨的格局,人气持续回暖。

资金对科技赛道的关注度持续攀升。

不过,在科技热潮下,新的问题随之诞生:这轮科技大涨、科技抱团,现在走到什么程度了?

或者说,它是否会重蹈前几年白酒、新能源、中概互联、医药的覆辙,在极致大涨、极致抱团后,出现抱团解散、连续大跌的结局?

2,本轮科技牛4大核心支撑

回答前,先聊下前4者的过往教训。

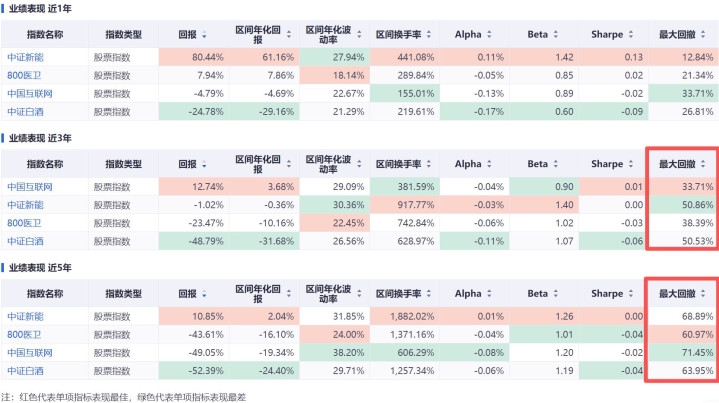

我将这4大标杆指数挑了出来,在抱团解散后,近5年的最大回撤超过60%。即近5年普遍腰斩,甚至腰斩之后再腰斩!

教训何其惨痛。

再说本轮科技和前4者的区别。

我认为,本轮科技牛有其不可复制的硬核前提和扎实业绩前景,与此前的极致抱团有些本质差异:

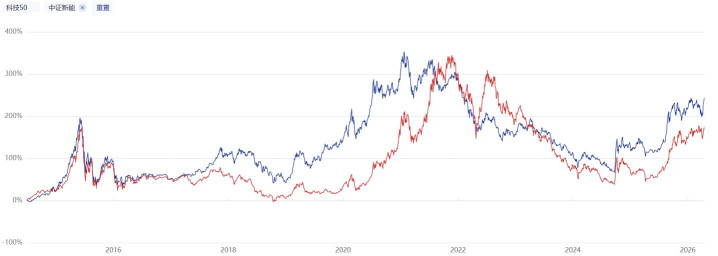

第一,科技板块曾经历深度回调,具备充足的上涨基础。

以科技50指数为例,不同于此前部分抱团赛道启动时,估值已处于高位现状,科技板块经过前期深度调整,估值得到充分挤压,为后续的上涨预留了充足空间,目前点位也不是很高。

说人话就是,蹲下来蓄势,才能跳得更远。

第二,迫切需要突破国外科技封锁,国产替代加速推进。

近几年的国际局势如何,大家都清楚。西方也曾联手列出35项核心技术清单,试图锁死中国科技发展。当前,国内科技领域也在全力突破光刻机、高端芯片等卡脖子技术。

这种迫切的科技突围需求,是推动科技板块持续走强的核心动力之一。

在国内市场,也有很多领域是被外企控制的,不仅价格昂贵,而且面临产业链风险。

近几年,国内就一点点冲刺,从半导体设备、工业软件,到高端元器件,国产替代率在持续提升,构建起自主可控的产业链,这也为科技板块提供了坚实的业绩支撑。

第三,人工智能AI浪潮席卷全球。

当前,人工智能AI已渗透到各行各业,带动全球产业格局重构。

AI算力基础设施作为核心支撑,也迎来爆发式增长,为科技板块提供了坚实的业绩支撑。

数据显示,2025年全球AI算力基础设施行业规模已突破8500亿美元,预计后续仍保持高速增长。

第四,国内企业出海扩张,抢占国际市场。

比如通信设备、智能手机、船舶、新能源汽车、高铁、电网设备等,国内企业持续加快出海步伐,抢占国际市场。

其中,海外科技业务持续扩张,进一步拓宽了科技板块的业绩空间。

3,科技PK新能源

问题是,二级金融市场交易不同于产业发展,前者好似电梯,后者好似楼梯,经常会超涨或超跌。

行情再好,也有其节奏和周期。

历史经验无次数证明:那些极致大涨的板块主题,涨得越猛、情绪越嗨,后续回调的风险就越大。

结合实例更好理解,目前科技板块与2021年的“宁组合”(新能源)也高度相似,简单做下对比:

(1)涨幅和点位对比。

2021年是新能源的“超级年”,当年新能源指数涨幅超50%,细分赛道更夸张——锂矿指数涨207%,锂电池指数大涨85%。

再看当前科技板块,部分细分龙头涨幅亮眼,某际旭创近一年涨超200%,某易盛、某孚通信等公司也涨超150%。但整体科技指数其实没那么猛,没有到2021年新能源的涨幅水平。

再从点位来看,本轮科技先深度调整,后在2年内分2段大涨,势头不如之前的新能源那么猛烈,点位也没到2021年新能源峰值时刻。

(2)人气与抱团度对比。

2021年新能源抱团最疯狂的阶段,公募基金对新能源板块的持仓占比约35%。宁德时代成公募基金第一大重仓股,1225只基金重仓持有。

再看科技,某际旭创、某易盛、某武纪等科技龙头,纷纷跻身公募前十大重仓股。

同时根据Wind数据显示,公募基金2025年四季度对科技行业的持仓占比,从2024年一季度的25%上升至40%,处于高仓位状态。其中,电子行业占比20%,通信占比10%,其他是计算机等。

以单一新能源和单一电子来看,仓位占比仍有差距。

(3)核心逻辑对比。

2021年新能源抱团,是碳中和政策推动下,行业景气度爆发,新能源车渗透率一度超过20%,叠加全球化绿电逻辑和国家政策背书,吸引了大量资金涌入。

当前科技抱团的核心逻辑是多重利好共振,如AI浪潮、突破国外科技封锁的迫切需求、国产替代以及国内科技企业出海扩张等,明显利好更多、空间更大。

最后文末总结下:

综合以上内容,我认为当前科技抱团正处于“中期阶段”,既没到2021年新能源初期的火热上涨,也没进入后期的极致疯狂。

如果科技板块切换至慢牛模式,以温吞上涨的节奏稳步推进,那行情持续性会很高,也能走得更远。

风险提示:市场有风险,投资需谨慎。基金的过往业绩及其净值高低或基金管理人管理的其他基金的业绩并不预示其未来表现。相关数据仅供参考,不构成投资建议。投资人应详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。特别提醒,基金在封闭运作期间或特定持有期间存在无法赎回的流动性风险。对于本文可能涉及的观点、报告、解读、推测、市场资讯等内容,仅代表作者个人观点,不代表我公司观点,请务必审慎对待。